Parinvalinnasta

Tutkitaan, miten henkilön kannattaisi valita kumppani tietyssä yksinkertaisessa tilanteessa. Oletamme henkilön olevan riskin karttaja, joten hän ei suostu ottamaan riskiä ilman siitä saatavaa korvausta. Riskiä mitataan tässä tilanteessa ajan yli vakiona pysyvänä keskihajontana.

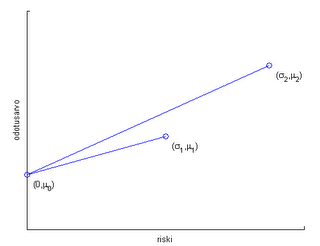

Lisäksi oletamme, että henkilö on osannut kiinnittää sinkkuelämänsä haluttavuudelle vahvasti stationaarisen gaussisen prosessin, jossa keskihajonta on nolla eli kyseessä on riskitön arvo. Merkitään prosessin odotusarvoa (kaikilla ajanhetkillä) symbolilla u0.

Oletetaan, että hänen pitää valita kahdesta kumppanikandidaatista, joiden parisuhdearvoa hän on kyennyt arvioimaan vahvasti stationaarisilla gaussisilla prosesseilla, joiden odotusarvoa ja riskiä merkitään symboleilla ui, sigmai, missä i = 1, 2.

Miten riskin karttajan olisi järkevää valita kumppaninsa tässä tilanteessa? Ratkaisu voidaan esittää graafisesti seuraavasti.

Henkilön kannattaa valita kumppani i, joka maksimoi suureen (ui-u0)/sigmai.

Toki voitaisiin luoda myös portfolioteoriaa siten, että esimerkkihenkilömme Pena päättäisi ottaa portfolioonsa vaimonsa lisäksi myös hieman rakastajaa, mutta perinteiseen osakemarkkinoiden portfolioteoriaan tulisi eroa siinä, että vaimon riski räjähtäisi käsiin rakastajalle allokoidun ajankäytön kasvaessa. Tästä saatan tehdä jonkin yksinkertaisen mallinnuksen myöhemmin. Jos Penan avioliitto olisi hyvissä kantimissa, kehottaisin hyvin tarkasti analysoimaan tilanteen kannattavuutta ennen tuollaisen portfolion rakentamista.

Lisäksi oletamme, että henkilö on osannut kiinnittää sinkkuelämänsä haluttavuudelle vahvasti stationaarisen gaussisen prosessin, jossa keskihajonta on nolla eli kyseessä on riskitön arvo. Merkitään prosessin odotusarvoa (kaikilla ajanhetkillä) symbolilla u0.

Oletetaan, että hänen pitää valita kahdesta kumppanikandidaatista, joiden parisuhdearvoa hän on kyennyt arvioimaan vahvasti stationaarisilla gaussisilla prosesseilla, joiden odotusarvoa ja riskiä merkitään symboleilla ui, sigmai, missä i = 1, 2.

Miten riskin karttajan olisi järkevää valita kumppaninsa tässä tilanteessa? Ratkaisu voidaan esittää graafisesti seuraavasti.

Henkilön kannattaa valita kumppani i, joka maksimoi suureen (ui-u0)/sigmai.

Toki voitaisiin luoda myös portfolioteoriaa siten, että esimerkkihenkilömme Pena päättäisi ottaa portfolioonsa vaimonsa lisäksi myös hieman rakastajaa, mutta perinteiseen osakemarkkinoiden portfolioteoriaan tulisi eroa siinä, että vaimon riski räjähtäisi käsiin rakastajalle allokoidun ajankäytön kasvaessa. Tästä saatan tehdä jonkin yksinkertaisen mallinnuksen myöhemmin. Jos Penan avioliitto olisi hyvissä kantimissa, kehottaisin hyvin tarkasti analysoimaan tilanteen kannattavuutta ennen tuollaisen portfolion rakentamista.

posted by One who masturbates at 08:46

![]()

3 Comments:

On tietysti väärin sanoa, että keskihajonta on nolla tuossa sinkkuelämän arvoa kuvaavassa stokastisessa prosessissa. Olkoon hajonta kuitenkin niin mitätön, että se voidaan tässä jättää toistaiseksi huomiotta.

OWM

"Vahvasti stationaarisella gaussisella prosessilla"? Mistä te tämän nyt tähän revitte? En ymmärrä miten stokastiset _prosessit_ liittyvät mallinpoikaseenne, vielä vähemmän gaussiset sellaiset.

Ja muuten: heikosti stationaarinen gaussinen prosessi on automaattisesti myös vahvasti stationaarinen. Tämän pitäisi olla triviaalia. Siten vahvasti stationaarisista gaussisista prosesesseista puhuminen on vähän kuin puhuisi potentiaalisista mahdollisuuksista.

Ég

Palautteesi on aiheellista. Kirjoitelmani on kokonaisuutena varsin vaatimaton tekele, jota voidaan vakavasti kritisoida monissa suhteissa, joista nostit esiin pari kenties vähiten merkityksellistä.

Prosessista puhuminen on tosiaan tässä tapauksessa turhaa, mutta koska niiden käyttö on kuitenkin tavoitteena, käytin kyseistä ilmaisua tällä kertaa.

OWM

Lähetä kommentti

<< Home